ご訪問いただきありがとうございます。

皆さんは2025年問題について知っていますか?

なんだもう来年の話じゃないか!と思われるかもしれませんがこれは何年も前から言われてきたことで私達の生活にも少なからず影響を及ぼすことになると思われます。

今回は、2025年問題について考察し、私達がどのように対策していくのかお伝えしたいと思います。

2025年問題とは

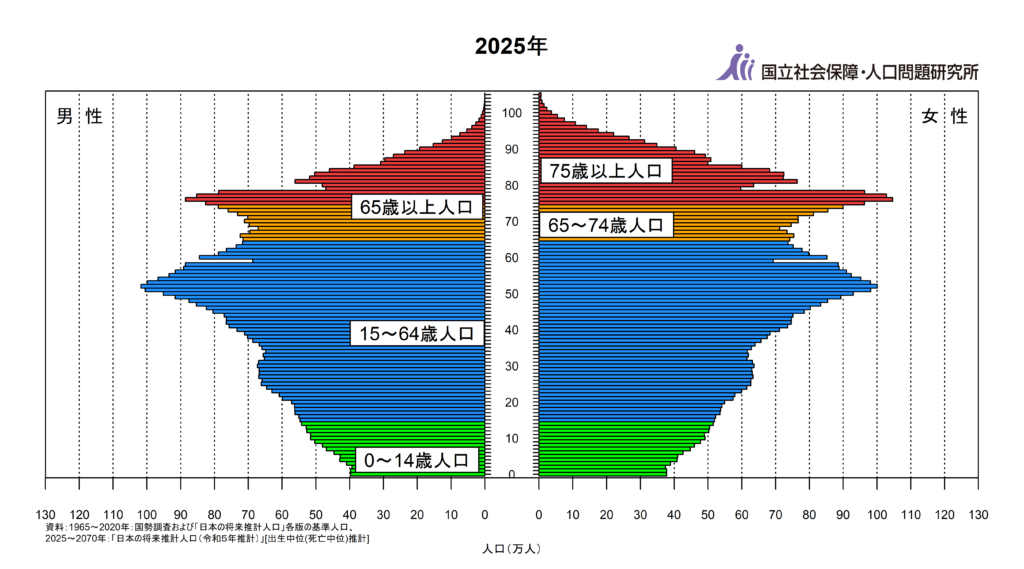

75歳以上の高齢者が一気に増える

2025年になると1947~1949年生まれの団塊の世代と言われる日本人口の一番多い年齢層の人達が75歳以上になり、日本の高齢者人口が約3500万人に達すると予測されています。

これにより、労働力の不足や医療・福祉の需要増大など、多岐に渡り影響が出てくると考えられています。

特に70歳以上の経営者が増加し後継者不足により倒産する中小企業が増加することも予測されています。

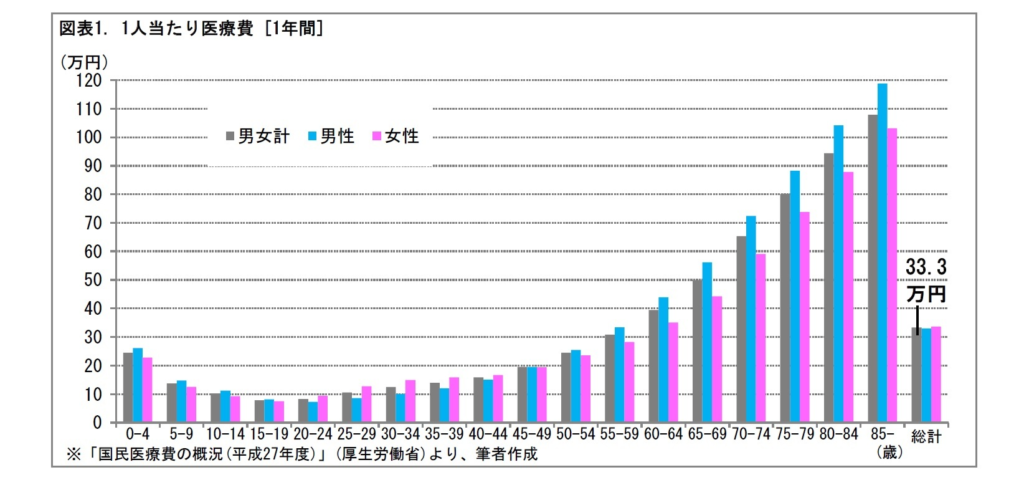

医療や介護への需要の増加

高齢者人口の増加に伴い、医療・介護への需要が急増すると予測されています。

これにより、医療費・介護費の増大が予想され、社会保障制度への負担が増加することが考えられます。

上記のグラフを見ていただければ70代以降に1人当たりの医療費が激増していることがおわかりになると思います。

医療従事者などの人手不足もあり、DX化を加速させたり外国人労働者に頼らざるを得ない状況になるかもしれません。

労働力の不足

高齢者の割合が増えることで、労働年齢人口が減少し、慢性的な労働力不足に陥る可能性があります。

これにより、経済成長の鈍化が進む可能性があります。

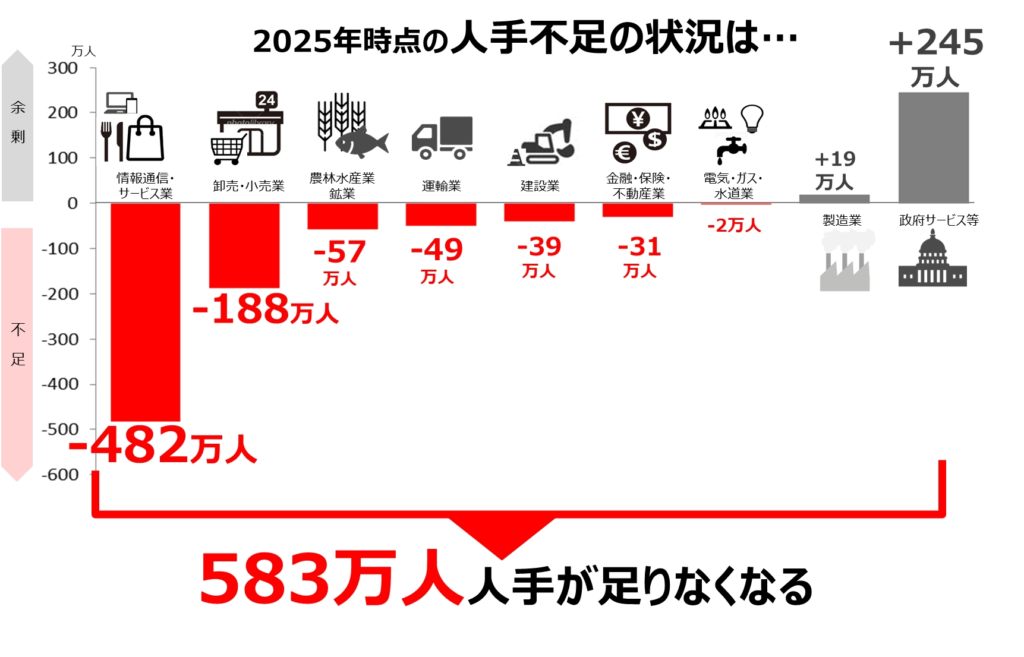

インテリジェンスHITO総合研究所によると2025年時点で不足する就業者数は583万人となると予想。

産業別にみると、人手が不足する見込みとなったのは「情報通信・サービス業」(-482万人)、「卸売・小売業」(-188万人)、「農林水産業・鉱業」(-57万人)、「運輸業」(-49万人)、「建設業」(-39万人)、「金融・保険・不動産業」(-31万人)、「電気・ガス・水道業」(-2万人)と予測しています。

一方で余剰となる見込みなのは、「政府サービス等」(+245万人)、「製造業」(+19万人)となっていますが最近は、公務員も不人気で人手不足になる自治体も多いので何とも言えません。

2024年5月現在では、円安が進み海外から見たら給料面では、魅力のない国となってしまったので外国人労働者も来なくなってしまうのではないかと考えられます。

より一層のデジタル化と給与のアップが必要になると思いますが、ゾンビ企業と言われる企業が淘汰されれば、労働力が流動的になり活性化するのではないかとも淡い期待を込めています。

社会保障費の増大(社会保険料の増加)

後期高齢者の増加は、医療や介護、年金などの社会保障費の増大を意味します。

これに対応するためには、社会保障制度の持続可能な改革が必要です。

ちなみに政府は、主婦の年金を廃止することを検討しています。

扶養の概念がなくなる可能性があります。

2025年から専業主婦の年金が廃止されるって本当?家計への影響をわかりやすく解説

空き家問題

高齢化に伴い、空き家の問題も深刻化しています。

高齢者の一人暮らしや過疎化が進む地域では、空き家が増加し、地域社会に様々な問題を引き起こす可能性があります。

これらの問題に対処するためには、政府、企業、個人が協力し、革新的な技術の導入や政策の改革、ライフスタイルの変化への適応など、多角的な対策が求められています。

さらに不動産アニキの非常識な投資額というYouTuberが2025年は、不動産価格暴落の始まりとかなり過激な動画を上げています。

中々、興味深い内容だったので良かったら観てみてはいかがでしょうか?

私達はどうするべきか 備えについて

私達夫婦が資産7,000万円を形成できた一番の要因は、常識に従わなかったからです。

世間の当たり前を無視して徹底した節約にダブルインカムで収入を増やし、月に何十万円もの現金を投資に回してきました。

家と車は、管理コストと購入費用が高いので買わない、結婚式は面倒だからやらない、保険は無駄だから入らない

投資は、早く初めて大きな金額を投じれば、将来、増加する可能性と元本割れリスクが減少するためとにかく入金力を高めました。

結果的にこのスタンスを継続していけば今後もお金に困ることはないだろうと自信になりました。

節約をする

家計管理をして節約に努めることは、必須です。

今までの当たり前を疑って本当に必要なことだけにお金を掛けるようにしましょう。

この次に話す収入を増やすことはかなり大変ですが、節約や家計管理は目に見えて誰でも結果が表れるので徹底することが大切です。

また、車や住宅、ブライダルローンなど借金をすることは避けましょう。

最近では、ネット保険、ネット銀行、ネット証券など人を介在しないで取引や契約できる会社が増えてきました。

何かを購入するときに一番、お金の負担割合が大きいのは人件費になります。

手数料や仲介費、対面での取引などは余計なお金を取られている可能性が高いので、ネットを活用することをおすすめします。

- 車を手放して公共交通機関を利用する

- 家賃を下げるか家賃が安い賃貸に引っ越す

- 保険を解約する(掛け捨て生命保険、自動車保険(車両保険なし)、火災保険以外不要)

- 通信費を見直す(大手キャリアから格安SIMにする)

- 外食を減らす

収入を増やす

収入を増やすというと中々大変ですが成功すれば、資産形成に一番効果が高い方法になります。

最近では副業をすることや転職などに取り組んでいる人が増えましたよね。

転職以外は、収入源を増やそうという試みですね。

収入源の多角化をパラレルインカムと言いますが、リスクを分散するうえでも収入源が複数あることは安心感があります。

一番、即金性が高い方法としては、アルバイトなどの労働収入を増やすことですが時間と体力を使う上に収入にも限界があるので若いうちにできる方法かもしれません。

- 転職をする(転職活動をする)

- 副業にチャレンジする

- アルバイトをする

- 不労所得を増やす(株の配当金)

- 不動産投資による家賃収入(かなりの知識と資金が必要)

投資をする

節約と収入で得た資金を投資に回して老後に備えましょうということです。

年金制度の縮小や長寿化、インフレ化により老後に必要な資産は年々増加しています。

これに備えるためにもNISAやiDeCoなどの制度を活用し投資を行うことが重要です。

しかし、日本人はよく投資を嫌う傾向にあると言われています。実際はどうなのでしょうか?

実は日本人の投資割合は、野村アセットマネジメントがおこなっている「投資に関する意識調査2024」によると20歳以上の約1億人のうち、投資をしている人の割合38%(推計3,976万人)との調査結果があります。

特に30代から40代の層が投資を積極的に行っているということで投資人口自体は増加してます。

ところが2024年から始まったNISA制度を活用している人は、投資している人の中でも13%(推計517万人)との結果があり、NISAを活用している人は全人口の5%未満しかいません。

今現在、NISAで投資をしている人は、日本で上位数%の稀有な人間であるということですね。

これからも長期、積立、分散を心がけて自分のリスクに見合った投資をしましょう。

私がメインで活用している証券会社は、ネット証券王手のSBI証券です。

手数料が業界最安値であり、取り扱っている商品も豊富でSBI・バンガード・S&P500など独自の商品も開発しています。

おわりに

今回は、2025年問題について解説しました。

しかし、2025年問題だけでなく今後〇〇年問題という名前で今後も多くの不安を煽るニュースが出てくることは間違いありません。

私達にできることは、いつも大体同じで「今までの生活を見直して、収入を増やして、投資をすることで将来に備える」この繰り返ししかなんですよね。

今が一番若いという気持ちを持って常にチャレンジする気持ちを忘れずにいれば不安よりもやる気が出てくるのかもしれませんね。

最後までご覧いただきありがとうございました!

人生は一度きり!右肩上がりでいきましょう!

コメント