ご訪問いただきありがとうございます。

資産7,000万円でセミリタイアしたがん太郎です。現在は、夫婦二人暮らしで昨年末から一切の労働をせずに6月を迎えました。

現在、資産8,000万円を超えてきたので、せっかくなら富裕層を目指そうと考えました。富裕層になるために転職活動し、仕事をすることにしました。

今回は、富裕層(資産1億円)を目指すための戦略についてご紹介したいと思います。

富裕層の定義とは

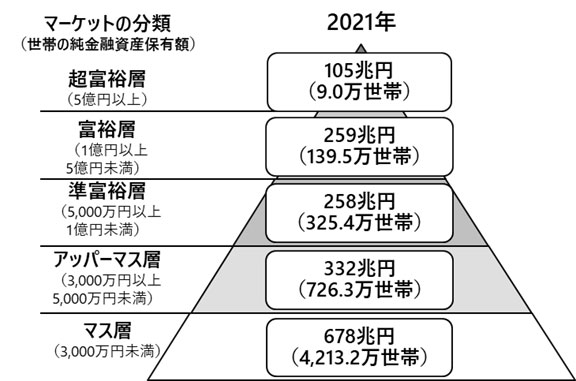

上記の図は、野村総合研究所による日本の純金融資産保有額の推計図になります。

セミリタイア者、FIREを目指している人、投資家が「準富裕層」や「アッパーマス層」という単語を口にしているYouTube動画を観たことがあるかもしれません。その基になっている表が上記のものになります。

この図によると資産1億円から5億円を保有している世帯のことを富裕層と定義づけています。2021年現在では、日本で139.5万世帯いるとされ、全世帯の2.6%です。

これだけ聞くとかなりの世帯が富裕層以上にいるなと感じるのではないでしょうか?

ちなみにこの定義は、人数ではなく世帯で計算されているので、夫婦で1億円以上と言った計算をしています。

私達夫婦は、資産8,000万円保有なので準富裕層という位置づけになり、全世帯の6%となっています。

株式と現金のシンプルポートフォリオ

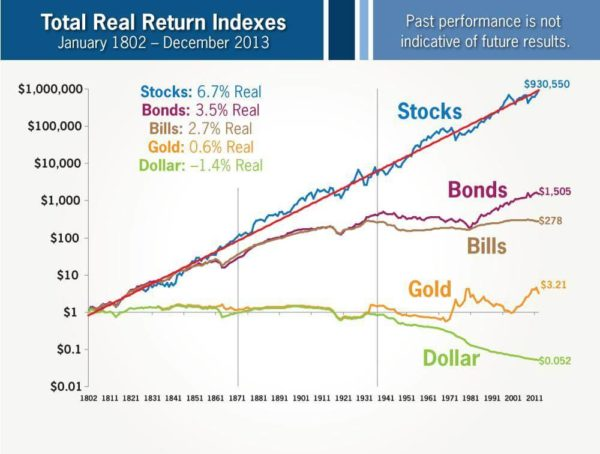

上記の表は、1802年にアメリカの1ドルを株式、債券、ゴールド、ドルに投資した場合、それぞれ2013年にどのようなリターンとなったかを表しています。

株式は、1ドルが930,550ドル(93万倍)となっています。これが投資は長期で保有しなさいといわれる所以ですね。

逆に現金1ドルは、0.052ドルと価値が約5%まで減少しています。

日本は長い期間デフレで現金の価値が高かったため、現金保有が一番の安全資産であり、価値の高い資産でした。

しかしここ数年、インフレが進み円の価値が低下しました。

逆に日経平均やTOPIXは35年ぶりの高値をつけるなど株式投資をしている人と現金しか持っていない人との間で格差が広がったのではないでしょうか?

ちなみに、ゴールドと債券の価値の上昇率は、株式と比較するとかなり見劣りすることから投資対象から私は除外しております。

そして、株式は長期保有に適していることが上の表からわかります。現金は、長期的に価値が下がり続ける資産といえます。

このことから株式に投資し鬼の握力で長期ホールドしておくことが資産拡大(形成)に重要です。

現金は当面の生活で必要となる分を確保しておく、シンプルポートフォリオが私達夫婦の投資方針となります。

目指せ富裕層

私が目指す富裕層は、資産が1億円ではなく、

投資している資産が1億円

となることにしました。特に理由はありません(笑)

現在、投資している資産は6,900万円、目標まで残り3,100万円となりますがここはキリ良く3,000万円を目標にしたいと思います。

こう考えるとかなり時間が掛かりそうですね・・・しかし、現在も複利の力で資産は増えているので時間的には5年位で達成できるのではないかと思っています。

- 投資資産1億円の富裕層が目標

- 投資資産1億円まで残り3,000万円が必要

- 新NISAで投資をすれば目標達成(夫婦二人で3,600万円分活用)

- 5年位で達成させたい

大前提として・・・無理はしない

まずは、「無理をしない」を前提に行動したいと思います。

私の中では、無理に働かない、無理に投資しない、心を疲弊させないことを前提に行動していきたいと思っています。

何がなんでも目標を達成させようと考えると辛い生き方になってしまいます。

日々を楽しく生きることを忘れずに生活したいので、「投資はほどほどに」と考えています。資産形成は、楽しくなければ段々辛くなってしまいます。

ゆっくりと楽しみながら富裕層を目指したいと思います。

新NISAで投資をすれば目標達成(夫婦二人で3,600万円分活用)

2024年から新NISAが始まり、夫婦二人で3,600万円分の投資枠があります。このNISA枠を活用して満額投資できれば、最短5年で目標を達成できると考えます。(途中で資金が枯渇するのでほぼ不可能・・・)

つみたて投資枠二人で240万円分→eMAXIS Slim米国株式(S&P500)へ投資

成長投資枠二人分で480万円分→VYM、SPYD、HDVに投資しつつ日本の高配当株銘柄をタイミング投資

なんとか来年までは、今ある現金で投資をすることができると思います。本当の勝負は2026年からになりそうですね。ここも無理せず投資に資金を回していこうと思います。

- 2024年、2025年までの1,440万円分は現在の現金で投資する

- 2026年からは配当金(分配金)を再投資を中心に投資

- 特定口座の投資分を新NISAに移す(20.315%の税金が掛かるので可能な限り避けたい)

富裕層になっても生活は変わらない(変えてはいけない)

資産が1億円になるとお金持ちの仲間入りになったと思い、豪遊する生活を想像する人もいるのではないでしょうか?

実際は、生活レベルが変わることはありません。これは準富裕層を達成した時にも感じたことですが資産5,000万円あっても不安はなくなりません。

資産があることによる心の安定は間違いなくあります。しかし、資産を同時に失いたくない、減らしたくないという不安も生まれるのです。

例え資産1億円になろうと、この資産を減らしたくないと考えるマインドは変わらないでしょう。増える資産を眺めるのは好きだけど減るのを見るのは辛いものがあります。

逆にこのマインドがなければ資産1億円にはならなかったでしょう。ある程度の年齢になれば取り崩しフェーズに移行できると思いますが今は資産形成期だと考え、資産を増やしていきたいと思います。

現金も確保したい

セミリタイアの経験から現金を多く持って退職したいと考えております。退職後の税金や年金の支払い、生活環境の変化で急な出費に備えておきたいと思います。

投資資産1億円を突破させた後は、とにかく現金確保に奔走したいと考えています。

また、私達夫婦の夢は世界一周クルーズ旅行を40代ですることなのでそのための資金も考えると総資産1億5,000万円を次の目標にしています(笑)

クルーズ旅行では、インフレも考慮して1,500万円位の資金が欲しいところです。

結果的に到達できなかったとしても細々とパートなどをやっていこうかと考えています。

おわりに

人生は色々な可能性に満ちていると信じたい、感じたい・・・最近、そんな思いもあり「こんな自分でも転職できるんだぞ」と転職活動に取り組んでいました。

私の低スペック人生、39歳、元公務員、現在無職の男が転職できたということを証明することができたことで誰かの希望になれたらと思いました。

今回、どんな雰囲気の中の会社なのかまだわかりませんが名古屋移住と資産形成という次の目標を達成させていきたいと思います。

最後までご覧いただきありがとうございました!

人生は一度きり!右肩上がりでいきましょう!

コメント