ご訪問いただきありがとうございます。

セミリタイアしてから11か月が経過しましたが、セミリタイアと言っても先月まで一度も労働してこなかったので、実質10か月間のフルFIRE生活となりました。

そして、FIRE生活で一番ストレスを感じたことが好きなときに好きなだけ株を買えないということでした。

ミニマリストの生活は、質素倹約であり、長くFIRE生活をするなら相性抜群なのです。

しかし、お金を使わないようにと考えれば考えるほど株を買う事をためらい、投資する楽しみを犠牲にしてしまいました。

ようやく仕事を再開したので、また、高配当株投資をしていこうと考えています。

今回は現在の年間配当金額と今後の配当金目標についてご紹介します。

現在の年間配当金と今後の目標

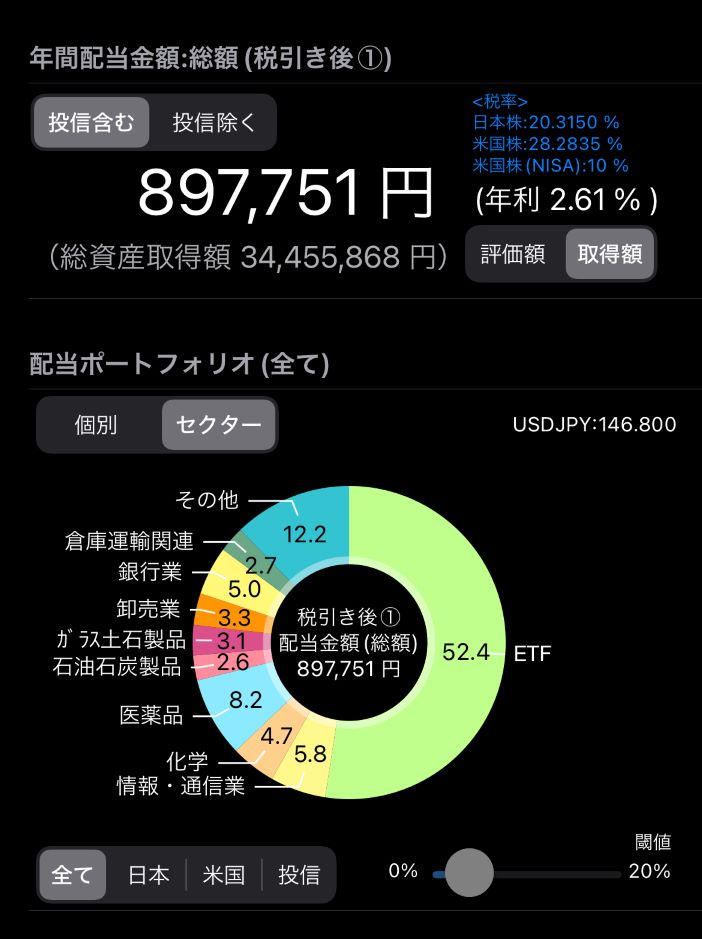

現在の年間配当金は、配当管理アプリで管理しており、税引き後約90万円となっています。

この金額は妻と私の保有する資産を合計した配当金になっています。

年間90万円=月7.5万円の不労所得となりますので、家賃の大半を負担してくれている状態となっています。

そして、今後の短期的な目標と長期的な目標としては、

- 今年と来年にかけて、年間配当金税引き後100万円(月8.3万円)

- 5年から7年掛けて、年間配当金税引き後120万円(月10万円)

- 10年から15年掛けて、年間配当金税引き後240万円(月20万円)

を目指していきたいと考えています。

セミリタイアしたこともあり、収入はそこまで高くないので時間を掛けてゆっくりと金のタマゴを産むニワトリを育てていきたいと思います。

配当金が月10万円あれば、生活費の3分の1を賄うことができます。

若しくは旅行や美味しい食事を楽しむことも可能です。

配当金月10万円は一つの目標としている高配当投資家も多いのではないでしょうか??

最終的には、年間配当金が240万円まで成長すれば、月20万円になるので、生活としてはかなりゆとりがもてると考えています。

配当金の素晴らしいところは、資産を切り崩す必要がないので、資産が減る精神的な苦痛を伴わないところですね。

FIREしたい人は、FIRE後に4%ルールで資産を取り崩していくと考えていると思いますが、資産を取り崩したり減っていくだけということに耐えれる人は意外と少ないのではないでしょうか?

経験上、資産が減ることはセミリタイア後には非常に不安がつきまといますので、労働収入や配当収入で資産を調整していくこと方が現実的です。

米国ETFの分配金は再投資

米国ETFや米国高配当ETFの分配金は、ドルで支払われるため、ドルから円に交換せず、再投資に使用しています。

余計な手間と手数料を抑え、資産と分配金を拡大していきたいと思います。

ちなみにドルで分配金をもらうと円にして使おうという気にならず、そのまま再投資してしまいますが、恐らく大半の人が同じようにドルのままにしていると思われます。

これでは、永遠に資産を拡大しつづけてしまい、死ぬときに資産が一番多くなってしまいます。

DIE WITH ZERO 人生が豊かになりすぎる究極のルールにおいて、死ぬときに資産ゼロにしようという本がありますが、ここまで極端に資産を減らしていかないと資産を減らすことは中々できません。

そこである程度、自分で目標配当金などを決めてそれ以降は、「意識的」に使うフェーズに変更していく必要があります。

私が投資をするために活用している証券会社は、SBI証券です。

米国ETFの購入手数料が無料の商品もあり、ドル転の手数料も業界屈指の最安値で、取扱う商品の多さにも定評があります。

配当金も成長(増配)していく

配当金を増やす方法には、以下の2つがあります。

- 買い増しをする

- 増配される

1は、自分の持っている資金を株に投資していく方法ですが、2は企業が配当金を増やし株主に還元することです。

株価が下落しているときに株を買い増しすれば配当利回りも高くなりますね。

株主還元に積極的な企業は、業績が好調であれば配当金を増配をしてくれるので、保有株数が変わらなくても配当金が増えることがあります。

しかも、配当利回りも高くなるので、企業が配当に力を入れているのかどうかを見極めることは高配当株投資で重要な指標の1つと言えるでしょう。

逆に業績が悪ければ減配するリスクもあります。

重要なのは、株主還元に積極的な高配当な成長企業・安定企業に投資をしていくことが大切です。

高配当株の探し方については、このブログで紹介しています。

YouTuberのリベ大両学長が推奨する高配当株の探し方になりますので、ぜひ参考にしてみてくださいね!

両学長は、

- インデックス投資は、入口(買うの)が簡単で出口(売るの)が難しい投資

- 高配当株投資は、入口(買うの)が難しく出口(保有し続ける)が簡単な投資

と表現していました。

インデックス投資も高配当株投資も両方している私もこの表現には納得させられます。

おわりに

私が配当金や資産を管理する上で活用しているのが、マネーフォワードMEと配当管理アプリです。

この2つで現在の資産と配当金を確認し、アセットアロケーションを調整したり、家計管理をしています。

最近では、こういったアプリが充実しており、Excelやスプレッドシートで管理する必要がほとんどなくなったので、本当に便利だなと感じます。

しかし、可視化できることによって、資産の増減や配当金の増減に一喜一憂するようにもなってしまい、頻繁にアプリを開いては、更新をしてしまうこともあり、「資産管理」との付き合い方・距離感にも注意が必要になりました。

資産形成は、長期で考えていくべきことなので、短期的な増減にとらわれることなく長期目線で気長に気楽に取り組んでいくことが成功していく秘訣だと実感しています。

最後までご覧いただきありがとうございました!

人生は一度きり!右肩上がりでいきましょう!

コメント