今回は、FIREを目指し始めた方や投資初心者の方に向けて警察官(公務員)がFIREを最短で目指すための5ステップを紹介します。

非常にシンプルかつ誰でもできることに重点を置いたプランを提案していますので、ぜひチャレンジしていただきたいと思います。

警察官という職業は、やりがいもありますが、長時間勤務や当直など非常にストレスの強い仕事です。

また、独特な組織文化があり、旅行や交際、結婚、住宅購入など組織に報告する必要があります。

こういった自己犠牲が

「一度の人生このままでいいのか・・・」

と不安や疑問につながります。

そして、人間関係や職場での理不尽な出来事などがきっかけに心身に不調をきたしたり退職を検討するようになります。

そんな私も職場で飲酒トラブルに巻き込まれたことがFIREを目指すきっかけになりました。

それでは、具体的に解説していきましょう。

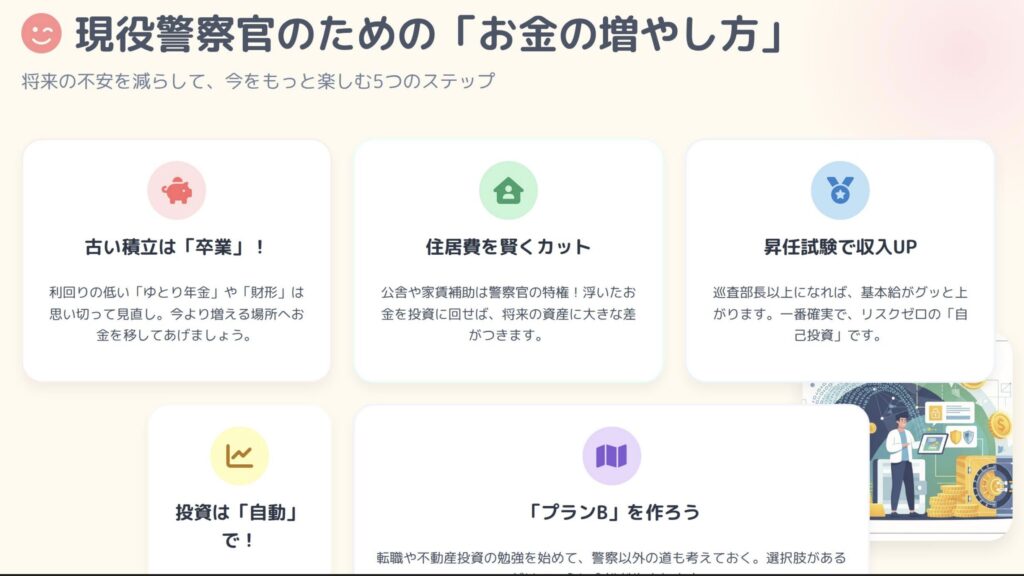

FIREを目指すための5ステップ

- ゆとり年金と財形年金などの保険関連の解約

- 公舎や家賃補助の活用

- 巡査部長以上の階級を目指し収入アップ

- ネット証券でのインデックス投資

- プランB、プランCを考え転職活動や不動産投資を検討

FIRE(経済的自立と早期リタイア)を最短で目指すには、年間支出の25倍の資産を構築することが重要です。

FIREについて詳しく知りたい方はこちらもご覧ください。

そして、警察官は公安職のため給与が通常の行政公務員よりも高めに設定されています。そこで高い年収を活かし、支出を減らし資産運用に取り組む。

最後に年齢によっては、転職活動や不動産投資について学び、FIREの成功確率を上げるようにしましょう。

次に具体的にお話していきます。

具体的な方法の前に・・・家計管理をアプリでしよう

大前提として、家計管理を習慣づけるようにしましょう。当然、家計簿アプリを活用して行います。

私のオススメは、マネーフォワードMEです。銀行やクレジットカードと連携し収支を可視化できます。

自分で家計簿入力しなくても連携した口座やクレジットカードから情報を記録してくれるため、手間がいりません。家計簿アプリを継続するコツは、現金を使わないことです。

私たち夫婦も現金を極力使わずにクレジットカードで支払いをするようにしています。これにより、ポイントも貯まり、家計簿も正確に記録できるので一石二鳥です。

有料版を活用し、夫婦の資産や収支を見える化しているので、常に自分たちの家計がわかるようになっています。そして、夫婦で家計を共有することに特にストレスや問題などはありません。

ぜひ、家計簿アプリを活用して、収支を把握するように努めましょう。

5ステップの具体的な方法

ゆとり年金と財形年金などの保険関連の解約

ゆとり年金や財形年金ではゆとりがなくなる

ゆとり年金と財形年金が警察官の老後2,000万円の解決方法として、紹介されますよね。

ゆとり年金は、個人年金であり保険になります。利回りは高くても2%いかないでしょう。私が退職時には1.2%でした。これに事務手数料が差し引かれます。

財形年金は、財形年金の385万円を重点積立で早期に積立をして、残りを月々3,000円支払い65歳前後に530万円の年金を非課税で受け取れるものです。

日本のインフレは、3%に近い数字で推移しており、物価高が進行しています。これに1.2%や2%の利回りでは、65歳時にはインフレ負けしてしまい、将来の老後資金にはなり得ません。

インフレは、現金の価値が目減りしてしまうのです。100円で買えていたおにぎりが150円になったり内容量が昔より減っていることを想像してみるとインフレを実感できると思います。

例えば、2%のインフレが約30年続くと100万円の価値は半分の50万円(100万円のものを購入するのに200万円)が必要となります。

これでは、老後資金どころか今の生活を苦しめるだけで老後不安はなくなりません。重要なのは、インフレに負けない資産を持つことです。それが

株式投資であり、不動産投資など

です。

ゆとり年金や財形年金を契約している人は、すぐに解約手続きを行い、投資資金に回しましょう。

他の医療保険や傷害保険、団体保険も不要。必要な保険は3つだけ

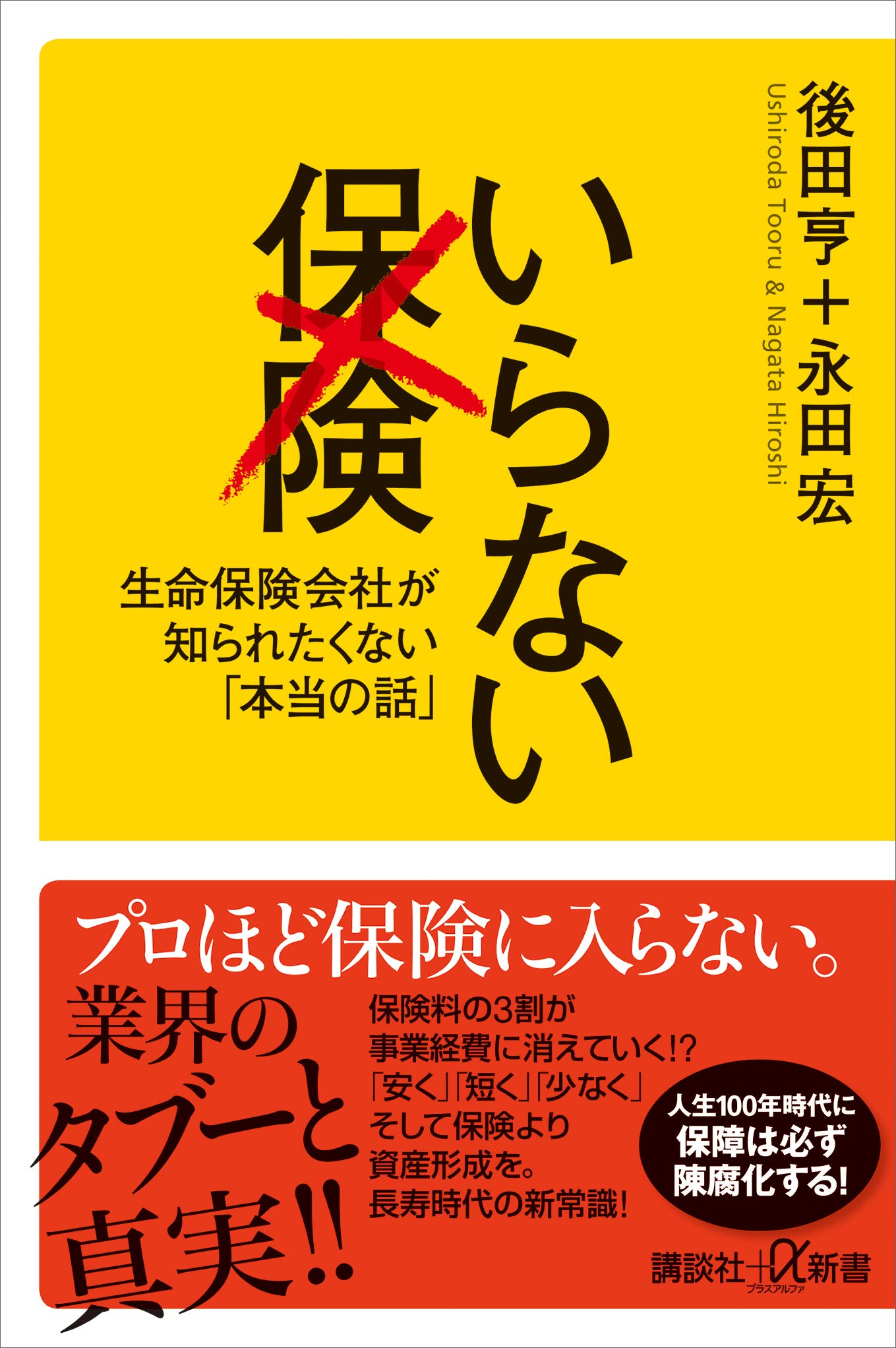

他の保険もほぼ必要ありません。医療保険、傷害保険、団体保険。すべて勧められて加入すると思いますが、まったく必要ありません。

特に高額療養費制度にプラスして共済の付加給付により、医療費は手出しで2.5万円から5万円で済みます。

この制度を知っていれば保険に加入する必要がないことがわかります。こちらの書籍にその詳細が書かれております。

いらない保険では、必要な保険は、3つと言われております。それが

- 掛け捨ての生命保険

- 火災保険(地震保険なし)

- 自動車保険(車両保険なし)

になります。独身や自分が亡くなって生活に困る人がいない方は生命保険も不要です。

私の場合は、火災保険年間3,500円のみに加入しております。その生活で5年ほど生活しておりますが、困ったことは一度もありません。

毎月数万円も保険に支払っていては、FIREはおろか資産形成もできなくなってしまいます。

警察官だから保険に手厚く入らなければいけないということはありません。ぜひ一度、自分の契約している保険を見直してみてください。

公舎や家賃補助の活用

続いては、コストの高い住宅費の節約についてです。

結論は、見出しのとおり、公舎や家賃補助を活用しましょうということです。

私は、今も賃貸に居住しており恐らく家を買うことは20年以上はないと考えています。

住宅購入は、リスクが高く余計な金利を払いながら30年以上の奴隷契約を結ぶようなものです。離婚や近隣住民のトラブル、修繕積立費、健康状態やライフスタイルの変化などに対応できない可能性が非常に高いことを理解しておきましょう。

公舎は、20,000円から10万円前後で居住できますよね。家賃補助は、私の都道府県では28,000円でした。年間にすると336,000円もの補助になります。

これらを活用して、住宅費を抑え、節約した資金を投資に回します。これによるFIREへの貢献度はとても大きく、近道になること間違いありません。

家を買いたいのであれば資産が溜まってからにすれば良いのです。資産形成するためには、周りと同じことをしていては絶対にうまくいきません。

巡査部長以上の階級を目指し収入アップ

最低限、巡査部長の役職に昇任し給与アップを目指しましょう。

部長以上の階級は、自分がなりたければなれば良いと思いますが、巡査部長は業務や立場、年収から考えても警察官で非常にバランスの良い階級だと思います。

また、転職活動においても管理職経験や役職があることはとても評価されますので、違う公務員に転職する場合や民間に転職するうえでも評価される可能性があります。

私自身は、警部補になり1年半で退職しましたがコスパは、よくないと思いました。特に身上面接は、負担が大きい割に部下の噂話のネタにしかならず、あまり実効性のある制度ではないと感じました。

恐らく本当に意味があるのであれば、非違事案は減っていることでしょう。

話は反れましたが資産形成の方程式は、

支出の削減+収入の最大化+利回りの最大化=資産の最大化

ですので、支出の削減の次に目指すべきステップになります。

ネット証券でのインデックス投資で新NISAの枠を埋めよう

SBI証券と楽天証券が最適解

ネット証券と書きましたが、具体的には、

dNEO BANK+SBI証券株デビューするなら SBI証券!

👉️【無料】SBI証券の口座開設はこちらから

楽天銀行+楽天証券【楽天証券】<期間限定>最大20,700ポイントキャンペーン

👉️【無料】楽天証券の口座開設はこちらから

で投資をするのが最適解といえます。私自身はメインをSBI証券で、サブに楽天証券を活用しています。

いずれは、SBI証券に一本化していく予定です。

なぜこの2銀行と2証券なのか・・・それは圧倒的に手数料が安く通帳や銀行印、キャッシュカードなどがすべてデジタルで行えるという点です。

手間いらずでスマホで全てが完結でき、手数料も安くて金利が高い銀行に互換性の高い証券会社の組み合わせで資産形成を自動化できます。

投資する商品は、eMAXIS Slimシリーズ

そして、投資先に選ぶのは、

以上の2択になります。世界経済の6割はアメリカが中心となっており、過去の歴史からも米国は成長を続けています。それに投資をしているのがこの2つになります。

オルカンは、さらに広く世界全体に投資をしています。好みで選べば問題ありません。

なぜ「eMAXIS Slim」シリーズが良いのか

これは、圧倒的に手数料が安いことが理由です。

信託報酬手数料が同じ指数(インデックス)に投資している他の商品よりも安いため、最善の選択になります。

商品コンセプトでも他社が手数料を下げてきた場合、追随して値下げすると公言しており、実際に他社が信託報酬手数料を下げてきた時にさらに安い手数料に変更した実績があります。

この信頼と実績があるからこそ非常に人気の高い商品となり、多くの人から選ばれているのですね!

新NISAを活用して1,800万円の枠を埋めよう

新NISA制度は、FIREに非常に追い風な制度です。通常、特定口座で運用すると20.315%の税金がかかりますが、これが無税になります。将来的に金融所得課税を強化していこうという流れがあるため、

投資をするなら絶対に新NISAを活用すべきです。

これまでの保険解約や家賃補助、階級のアップで得たお金を元に今すぐ投資を始めましょう。最初は、5,000円でも大丈夫です。

ゆくゆくは、月に10万円、15万円、ボーナスの8割を・・・。と増やしていければFIREまでの期間は短くなります。これをどんなことがあってもコツコツと継続することが資産を増やすただ一つの道です。

プランB、プランCを考え転職活動や不動産投資を検討

私が退職する時は、異動が決定打になりました。

自分がもうこれ以上、自分の努力でどうにかできることではないと思ったので、退職を決めました。

しかし、この判断は、資産があるからとしたことですが、次の仕事を決めなかったりとあまりオススメはできません。

次の仕事や事業などある程度、先を考えて行動をしたほうが後々、困ることがありませんので退職を検討している人は、プランをいくつか用意してから退職を決行することをオススメします。

特に転職活動自体、ノーリスクで行うことができますので、転職エージェントに登録して転職の準備をしておきましょう。

私も一時期、転職活動をしておりましたが、活用したのはリクルートエージェントでした。

また、事業を育てたい方に一番オススメなのは、不動産投資になります。賃貸大家になり、収入を得る方法ですが勉強が不可欠なので、ワンルームマンション投資などに引っかからないようにしましょうね。

不動産投資は、公務員の信用力を活用してつつ、物件を購入でき、FIREの準備が可能です。さらに収入が拡大すれば、法人化して、家族を扶養に入れることができます。

FIREは、一人ならまだ良いのですが、家族がいると国保や年金を家族の人数だけ払わなければならず高額になります。

私自身も不動産投資を勉強しましたが購入するまでの勇気が出ずに断念しましたが、もっと勉強して不動産について学んでおくと良かったと思います。

警察官を早期退職された方は、不動産投資をやられている方が多くいる印象ですのでやはり相性は、良いと考えております。

不動産投資を事業化し法人成りすることにより、社会保険を最適化し余計なお金を支払わないようにすることができる、かつ自由な働き方が可能になるなど非常に自由度が高くなることが魅力です。

とはいえこれは一つの案になります。警察官を退職後のプランを複数、考えておくことが退職後に問題なく生活するコツです。

慎重なほど慎重に退職後のプランを考えておきましょう。

現役時代に300万円をS&P500に投資した結果・・・

これは、私が現役時代に行った実験です。

財形年金とS&P500に投資するのでは、どちらが「お得」かを身を持って実験した結果です。

2022年に300万円を投資し放置したものですが、2026年の5月現在で倍以上の資産7,359,826円となっております。この時点で財形年金よりも資産が増えており、優秀な成績を出していることがわかりますね。

ちなみにこれに税金が差し引かれた金額を考慮すると利益4,359,826円部分に20.315%の税金がかかります。

計算するとこちらは、885,698円となります。

これに先ほどの利益から引いた金額は、3,474,128円となります。これに元金300万円を足すと

6,474,128円

となりました。よって、税金を差し引いた金額でもすでに財形年金を超えた結果を出しています。

いかがでしょうか?これでも財形年金やゆとり年金をかけ続けますか?

警察官がFIREを目指す5ステップは地味で退屈

警察官がFIREや資産形成をするうえでの5ステップは、

- ゆとり年金と財形年金などの保険関連の解約

- 公舎や家賃補助の活用

- 巡査部長以上の階級を目指し収入アップ

- ネット証券でのインデックス投資

- プランB、プランCを考え転職活動や不動産投資を検討

非常に地味で退屈な内容です。しかし、その継続が私が現在、資産を構築した方法なのです。

退職時資産は、7,000万円ありました。退職後にどんどん資産が減っていくと思いましたが、今では億り人になることができました。

これは、お金を稼いだとかではなく、投資を継続しただけで得た金額です。

これにいかに早く気づき若いうちから資産形成するのかで人生の選択肢は、変わってきます。

警察官を続けることも辞めることも自分の意思で決定することができます。他人に指示されたり言われた通りの生き方をしなくても良い権利を手に入れることができるのです。

私にとって、これが資産形成をしてよかったことの1つです。

今では、夜勤もなく自宅から徒歩10分もしない職場で気ままに働き、定時で帰る。身体的なストレスもなく嫌ならいつでも辞めれるという非常に気楽な生き方をしています。

そして、空いた時間に執筆やFIRE界隈の人間と交流。

これを40代でできたことが私にとってとても貴重な経験です。

まとめ

今回は、初心者に向けて資産形成の方法を簡単に紹介しました。

さらに詳しく知りたい方は、書籍:警察官でもFIRE 7,000万円を構築した資産形成術をご覧いただけると光栄です。

もっと若い時に知っていれば・・・結婚して家を買ってしまった・・・こういったことをよく聞きます。しかし、今日が人生で一番若い日という言葉のとおり後悔しても後戻りできません。

今からできることを全力で取り組むだけです。その先に明るい未来が待っているのです。

人生は一度きり!右肩上がりでいきましょう!

コメント

初めてコメントさせていただきます。

先日、ヒロさんのYouTubeの動画を拝見して、がん太郎さんを知りました。

同業でFIREして発信されている方は数名しかいないので、大変参考になりました。

私自身は巡査部長以上になるつもりもなく、勤続20年を超えたところです。数年前に人間関係で体調不良になり、休職手前までいったことをきっかけに、早期退職を考えるようになりました。

昨年からYouTubeや不動産投資の勉強もして、今年ようやく賃貸不動産から家賃収入を得られるようになり、昨年末に金融資産が3000万円を超えました。ただ、その瞬間に一気に勤務意欲が下がり、早く辞めたい早く辞めたいと呪詛するようになっています(笑)

こんな気持ちのまま仕事を続けることも、ある意味国民への背信行為だとは思うので、退職金を含めて金融資産が5000万円に到達したら早期退職して、サイドFIREかバリスタFIREしようと考えています。

まだ全ての記事を読み切れていませんが、FIRE達成者であるがん太郎さんの先例を励みに、あと少し頑張ります。

アキラさま

コメントありがとうございます。

Youtube対談をご覧いただき、重ねてお礼申し上げます。

資産3,000万達成おめでとうございます!

資産が積み上がるとどんどん勤務意欲がなくなるお気持ちとてもよくわかります。

私も高い目標資産があり、継続できましたが、結局嫌なことがあるともういいやと退職に踏み切りました。

資産が3,000万まで積み上がっているとのことなので目標まであっという間に構築していくと思われます。

一緒に豊かな人生を歩みましょう!