こんにちは、ミニマリストがん太郎です。

FIRE(経済的自立・早期退職)を目指す人なら誰もが一度は耳にしたことがある「4%ルール」。

支出の25倍の資産を構築し

「資産の4%を毎年取り崩せば、資産が枯渇しない」

というFIREの鉄則です。

実はこのルール、2025年にアップデートされたことをご存知でしょうか?

4%ルールの生みの親であるウィリアム・ベンゲン氏本人が、

最新作『A Richer Retirement: Supercharging the 4% Rule to Spend More and Enjoy More』を発表。

そこで「4%は過度に保守的すぎる。これからは4.7%ルールだ」と提唱したのです。

今回は、まだ日本語訳が出ていないこの最新の注目書を、FIRE達成者の視点からどこよりも早く、わかりやすく要約・解説します!

この記事を書いた人:ミニマリストがん太郎

元警察官(15年勤務・係長職経験)。38歳で早期退職し、ミニマリスト×投資で資産1億円を達成。現在は公務員の資産形成相談にものっています。

著書『警察官でもFIRE: 7000万円を構築した資産形成術』

寄稿書籍『君たちはFIRE後どう生きるか3』

1. そもそも著者「ウィリアム・ベンゲン」とは? 4%ルールの生みの親

まず、この本の著者であるウィリアム・ベンゲン(William Bengen)氏について簡単におさらいしておきましょう。

ベンゲン氏は、マサチューセッツ工科大学(MIT)を卒業後、フィナンシャル・プランナーとして活躍した米国の資産運用家だそうです。

1994年、過去100年以上の米国株と債券の歴史データを分析し、

「リタイア初年度に資産の約4%を取り崩し、2年目以降はインフレ率に合わせて微調整していけば、どんな最悪の相場(大恐慌や1970年代のハイパーインフレなど)に直面しても、30年間は資産が底をつかない」

という論文を発表しました。

これが、世界中のFIREムーブメントのバイブルとなった「4%ルール(トリニティ・スタディの基礎)」になったすごい人なんです!

2. 「4%ルール」の基本をおさらい

ベンゲン氏の最新理論を理解するために、従来の4%ルールの前提をサクッと確認します。

- 前提のポートフォリオ: 米国大型株50%、中期政府債券50%

- 取り崩し期間: 30年間

- 最大の特徴: 歴史上「最も経済環境が悪かった時期(例:1968年にリタイアした直後に大暴落とインフレが起きたケース)」をベースに計算されている。

つまり、4%ルールというのは

「100年に1度の超最悪なケースでも生き残れる、超ディフェンシブな数字」

だったのです。

そのため、普通の経済状況であれば、30年後にはむしろ元本が何倍にも増えているケースがほとんどだというのです。

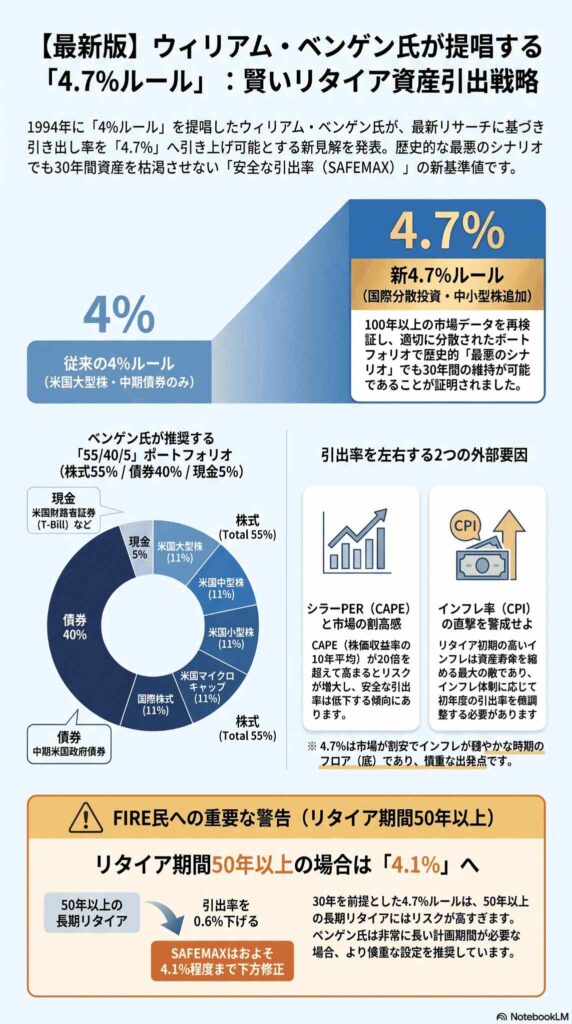

3. なぜ「4.7%」に引き上げられたのか?最新作が明かす理由

そして、そのベンゲン氏の最新作『A Richer Retirement』の核心、それが

「4.7%ルール」へのアップグレード

です。

なぜ、30年の時を経て数字が引き上げられたのでしょうか?理由は主に2つあります。

① ポートフォリオの多様化(小型株の追加など)

1994年の初期論文では

「大型株と債券」

というシンプルな2つの資産クラスしか考慮していませんでした。

しかし今回の最新研究では、「米国小型株」や多様なアセットを追加し、リバランスを最適化することで、ポートフォリオ全体の耐久性が向上し、安全な取り崩し率を4.7%まで引き上げられることが証明されたとのこと。

なんだかよくわかりませんが、とりあえず研究を進めた結果、より取崩率が高くても問題ないよ!とわかったということですね!

② 「最悪のシナリオ」は厳しすぎた?

ベンゲン氏は本書で、「4%ルールは(リタイア生活を)楽しむためのお金を制限しすぎた!

過去データを見直した結果、大半のシナリオにおいて4.7%の取り崩しでも30年間十分に資産は維持できるよ!」

と明言しています。

つまり、これからは

「資産3,000万円なら年間120万円(4%)」ではなく、「年間141万円(4.7%)」を取り崩しても安全!

ということになり、より少ない資産でFIREを(早期リタイア)できる人が増えるということですね。

これは朗報です。

4. 著者が教える、さらに取り崩し率を高める「3つのテクニック」

資産の取崩率ごとに金額を表にしました。

| 資産額 | 3.5% 取崩し | 4.0% 取崩し | 4.5% 取崩し | 4.7% 取崩し |

| 3,000万円 | 105.0 万円 | 120.0 万円 | 135.0 万円 | 141.0 万円 |

| 4,000万円 | 140.0 万円 | 160.0 万円 | 180.0 万円 | 188.0 万円 |

| 5,000万円 | 175.0 万円 | 200.0 万円 | 225.0 万円 | 235.0 万円 |

| 6,000万円 | 210.0 万円 | 240.0 万円 | 270.0 万円 | 282.0 万円 |

| 7,000万円 | 245.0 万円 | 280.0 万円 | 315.0 万円 | 329.0 万円 |

| 8,000万円 | 280.0 万円 | 320.0 万円 | 360.0 万円 | 376.0 万円 |

| 9,000万円 | 315.0 万円 | 360.0 万円 | 405.0 万円 | 423.0 万円 |

| 1 億円 | 350.0 万円 | 400.0 万円 | 450.0 万円 | 470.0 万円 |

| 1億1,000万円 | 385.0 万円 | 440.0 万円 | 495.0 万円 | 517.0 万円 |

| 1億2,000万円 | 420.0 万円 | 480.0 万円 | 540.0 万円 | 564.0 万円 |

| 1億3,000万円 | 455.0 万円 | 520.0 万円 | 585.0 万円 | 611.0 万円 |

| 1億4,000万円 | 490.0 万円 | 560.0 万円 | 630.0 万円 | 658.0 万円 |

| 1億5,000万円 | 525.0 万円 | 600.0 万円 | 675.0 万円 | 705.0 万円 |

| 1億6,000万円 | 560.0 万円 | 640.0 万円 | 720.0 万円 | 752.0 万円 |

| 1億7,000万円 | 595.0 万円 | 680.0 万円 | 765.0 万円 | 799.0 万円 |

| 1億8,000万円 | 630.0 万円 | 720.0 万円 | 810.0 万円 | 846.0 万円 |

| 1億9,000万円 | 665.0 万円 | 760.0 万円 | 855.0 万円 | 893.0 万円 |

| 2 億円 | 700.0 万円 | 800.0 万円 | 900.0 万円 | 940.0 万円 |

本書では、単に数字を4.7%にするだけでなく、市場の状況に合わせて賢く取り崩し、場合によっては5%〜6%まで引き上げるための実践的なアドバイスもされています。

- シラーCAPE(株価収益率)とインフレ率の監視

自分がリタイアする年の市場が「割高」か「割安」か、そしてその時の「インフレ率」によって初年度の取り崩し率を柔軟に変えるべきだと述べています。

市場が割安な時にリタイアするなら、より高い比率(5%以上)でスタートできます。 - ライジング・グライドパス(資産配分の変更)

リタイア直後の数年間は現金を多めに持ち(ボンドテントなど)、リタイア生活が進むにつれて徐々に株式比率を高めていく手法を推奨しています。

これにより、リタイア直後に大暴落が起きる「収益率の配列リスク(Sequence of Returns Risk)」を大幅に軽減できます。 - 柔軟な支出の修正(フレキシブル・ウィズドローアル)

市場が大きく冷え込んだ年は、機械的にインフレ調整するのではなく、支出を少し抑える。

この「柔軟性」を持つだけで、口座が長持ちする確率は劇的に上がります。

なんだか難しくて正直、私にはわかりません・・・がとりあえず相場が好調だったり株式比率が高ければもっと取崩率を高めても問題なさそうだよ!と言っているようですね。

それでもやっぱり取崩額を増やすのは不安・・・

4.7%も取崩しできるんだ!と虎の子の資産を本当に取り崩せる人は少数派ではないかと思います。

日本で取崩すなら4%じゃなくて3.5%だよね!という話があるくらいですから、アップデートした後は、4%をベースに資産形成と取崩しを考えるのがベターでしょう。

また、いざとなったら働ける。稼ぐ土台があることがFIREの不安を和らげてくれます。

本書で語られている4.7%ルールは、あくまで「30年間のリタイア期間(一般的な高齢期の退職)」を前提としています。

本書でも、期間が30年を超える場合や、税金がかかる特定口座(課税口座)での運用の場合は、取り崩し率をより低く抑える必要があると言及されています。

若くしてFIREを目指す場合は、やはり「4%」をベースに計画を立て、副業などの「緩い労働収入(バリスタFIRE)」を組み合わせるのが最も安全です。

まとめ:最新知識をアップデートして、より豊かなリタイア生活を!

ウィリアム・ベンゲン氏の最新作『A Richer Retirement』は、これまでの「ただひたすら節約して4%を守る」という画一的なリタイア計画に、「市場に合わせて賢くお金を使い、人生を楽しむ(Supercharge)」という新しい視点を与えてくれました。

- 資産の最適化で、リタイア期間30年なら4.7%まで安全に取り崩せる

- ただし、50年以上の長期FIREを目指す若手・中堅層は4%を目安にするのが無難

- 相場の状況に合わせて支出をコントロールする「柔軟性」が一番の武器

著者であるウィリアム・ベンゲン氏による本書の解説(オーディオブックのプレビュー)↓

A Richer Retirementの著者による解説動画

人生は一度きり!右肩上がりでいきましょう!

コメント